国产矿春节期间停产

据阿拉丁(ALD)了解,众多山西、河南等地多数矿山仍处于停产状态。按照行业惯例,一些矿山将于正月十五前后复产,另有部分矿山会推迟至全国“两会”后再恢复生产。

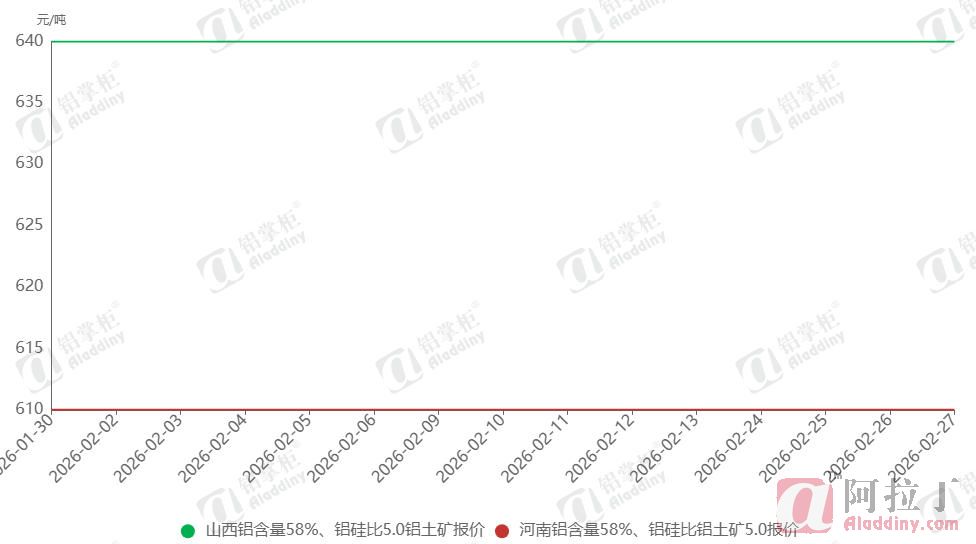

图1 山西、河南国产矿价格走势

数据来源:阿拉丁(ALD)

所以在此期间市场价格维持空行,当前山西 58/5 铝土矿到厂含税价640元/吨,河南58/5铝土矿到厂价610元/吨。与进口矿对比来看,使用国产矿成本明显高出很多,所以后续矿价下行压力仍然会很大,等矿山复产,月度长单恢复报价后,价格或有变化。

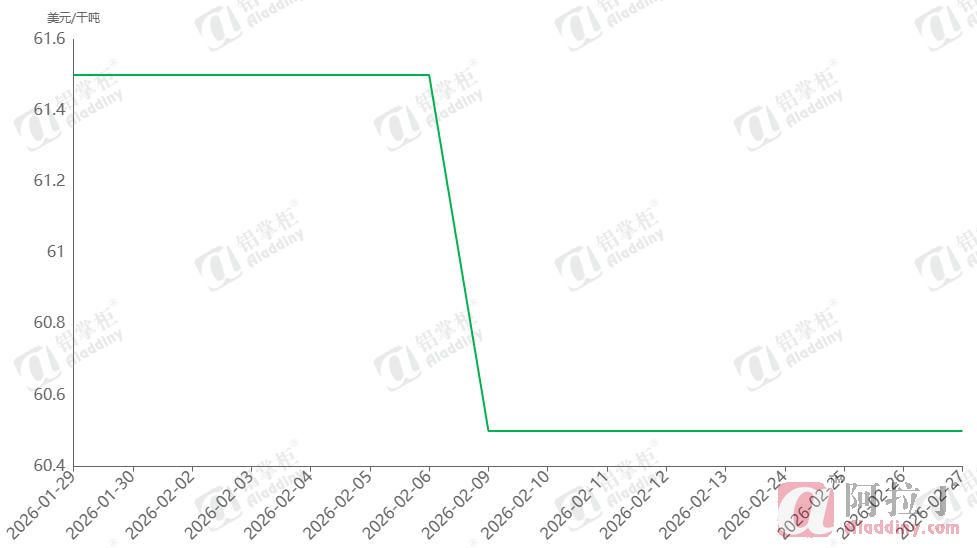

进口矿进入阶段性暂稳

2月上旬,几内亚矿价经历小幅下行后,中下旬暂时持稳。暂稳并非是供需格局发生了变化,而是受春节长假期间交易停滞影响,春节前部分氧化铝厂进行了采购,节后采购端也进入短暂的观望期。另一方面随着价格跌至60美元/干吨关口,矿商逐步上涨的惜售情绪有关。部分矿商表示会暂时维持61美元/干吨左右的报价,不会激进抛售,观望一下需求进场以及几内亚政策端的情况。

图2 几内亚铝土矿价格走势

数据来源:阿拉丁(ALD)

近期市场持续传言几内亚或将出台铝土矿出口配额政策,但截至目前,尚无官方渠道予以确认。目前较为明确的是,几内亚矿业部长已表态将推进矿业法修订工作,并继续落实已启动的各项矿业改革,重点聚焦机械化与手工采矿领域的规范整治。同时,其要求在几矿业企业切实履行相关承诺,尤其加快推进冶炼厂建设,以提升本地资源加工转化水平。

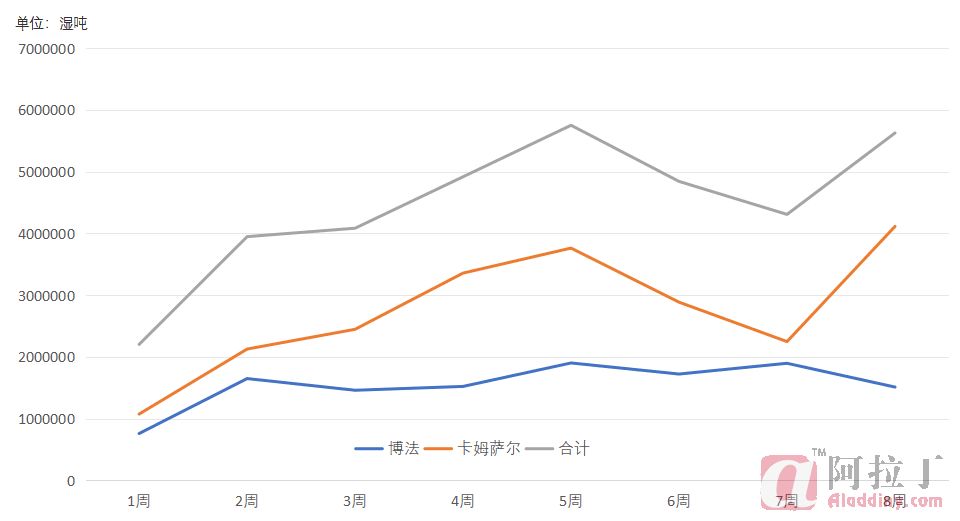

需求有下降趋势,供应仍然维持高位

从供需格局来看,几内亚目前正值旱季发货旺季,进口矿供应整体维持高位。据几内亚矿业部数据,2026 年 1 月几内亚 19 家矿企合计完成铝土矿发货量 2026万湿吨;其中SMB发货658.6万湿吨,稳居首位;中铝几内亚发货263.9万湿吨,位列第二;此外,顺达矿业、GIC在复产之后,也分别发运164.5万湿吨和34.4万湿吨,两家矿企尚未达到现有发货能力。另外,几内亚参与发货的矿企数量创历史新高。

图3 几内亚周度发货量

数据来源:BRS

根据BRS最新的海运数据,2月前三周几内亚铝土矿发货量1488万湿吨,预计全月发货量将超过1800万湿吨,目前部分中小矿企感受到销售端和成本端的双重压力,不过尚未触及到停产或者减产的节点;需求端逐渐减少,据阿拉丁(ALD)调研数据显示,截至2月底全国氧化铝建成产能11462万吨,运行产能9350万吨,开工率81.6%;若剔除1000万吨僵尸产能(近一年及以上未开工生产的产能),开工率为89.4%。河北大型氧化铝厂减产已经成为事实,二季度其矿石采购量预计将减少。

几内亚至中国的Cape型船运费大幅波动

图4 几内亚至中国的Cape型船运费

数据来源:阿拉丁(ALD)

2026年2月,全球干散货市场整体呈 “先抑后扬” 的偏强态势,BDI指数随中国春节前后需求节奏波动,月中因假期需求疲软回落,下旬依托中国复工复产的需求拉动,叠加新船交付放缓、老龄船拆解增加带来的有效运力收缩,指数反弹至年内新高,其中Cape型船受几内亚铝土矿、巴西铁矿石长距离运输需求支撑表现最为突出。几内亚至中国的Cape型船运费经过了较大幅度的波动,月初一度涨至26.5美元/吨,月中经历下行上涨,下旬又有所回落,截至2月底,运费至23.5美元/吨。

综述,目前进口矿价格虽然暂稳,但供需两端来看难言利好。核心约束在于,下游电解铝需求存在明确的产能天花板,直接锁定了氧化铝的整体需求空间,进而也从终端层面限制了铝土矿的实际消费体量,这是决定上下游价格运行逻辑的根本前提。即便近段时间氧化铝现货价格坚挺或者小幅上调,也难以从需求层面为铝土矿提供涨价驱动,最多仅能在长单议价环节为矿方提供有限的谈判支撑,矿价的改变格局只能通过自身供应端调节才能实现。

目前还没有评论