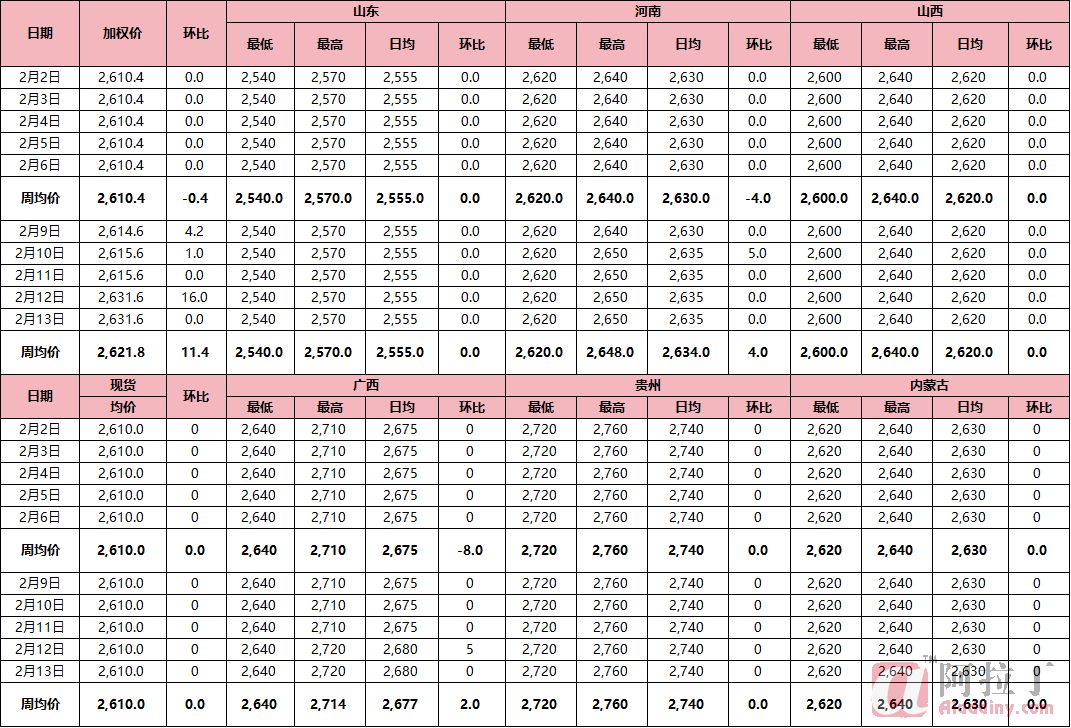

本周氧化铝现货价格稳中小幅上涨。截至本周五,阿拉丁(ALD)北方综合价格在2580-2640元/吨,较上周持平;国产加权指数2631.6元/吨,较上周涨21元/吨。具体来看:山东地区报价在2540-2570元/吨,较上周持平;河南地区报价在2620-2650元/吨,较上周涨5元/吨;山西地区报价在2600-2640元/吨,较上周持平;广西地区报价在2640-2720元/吨,较上周涨5元/吨;贵州地区报价在2720-2760元/吨,较上周持平;新疆地区报价在2900-2940元/吨,较上周涨20元/吨。另外,进口氧化铝港口报价在2700-2740元/吨,较上周持平。详见图1。

图1 国产现货氧化铝加权价格走势图

数据来源:阿拉丁(ALD)

表1 分地区氧化铝价格表

数据来源:阿拉丁(ALD)

交易:本周进入春节长假前夕,长途汽运已全部停滞,火车发运仍在正常进行中,华北某氧化铝企业焙烧恢复情况仍不明朗,且外围传闻信息继续发酵,包括焙烧合作、订单合作以及订单潜在收缩等消息不断传出。部分下游企业对节后供需关系不确定性担忧增加,节前仍有适量补库意愿,甘肃与新疆区域分别有1家铝厂在节前追加招标,但供应源明显减少,卖方销售意向报价明显提高。从本周已出现的现货交易来看,现货成交已呈现上涨之势,但临近假期,交易连续性并不高。周一,新疆某铝厂进行常态招标,但因本次交货周期横跨整个春节假期,多数商家担忧发运问题,应标积极性一般,最终无详细成交信息传出。周一,河南市场成交0.5万吨现货氧化铝,出厂价格2650元/吨,相较前一笔成交上涨30元/吨,流向当地铝厂,交货周期30天。周三,广西市场成交0.2万吨现货氧化铝,出厂价格2720元/吨,较1月底成交上涨100元/吨,贸易商采购用于交付终端订单。

因对节后市场供需形势不明,逢低采购和补库备货操作在临近春节前依然保持,新疆和甘肃铝厂常态化招标在节前最后两天相继出现。截至发稿前,今日甘肃铝厂招标结果不详,同时关注明日新疆铝厂招标成交情况。

下周将迎来农历新年,现货市场交易将真正进入全面停滞状态,氧化铝期货将于2月13日(星期五)晚上停止夜盘交易,2月14日(星期六)至2026年2月23日(星期一)休市,2月24日(星期二)08:55-09:00所有期货、期权合约进行集合竞价,当晚恢复夜盘交易。另外,自2月12日(星期四)收盘结算时起,氧化铝期货合约涨跌停板幅度调整为13%,套保持仓交易保证金比例调整为14%,一般持仓交易保证金比例调整为15%。

本周海外公开成交信息有限,仅印度成交3万吨氧化铝,离岸成交价格311.5美元/吨,较上一笔(1月29日)上涨3.5美元/吨,3月下旬船期。随着国内氧化铝价格止跌并出现小幅反弹,海外价格也跟随大趋势波动。本周South32发布2026财年上半年(2025年7-12月)报告显示:上半年氧化铝产量增长3%达到260万吨,全年产量目标维持510万吨不变。其中澳大利亚沃斯利厂权益产量189.3万吨(86%股权),产量同比增2%;巴西Brazil Alumina氧化铝厂权益产量70.9万吨(36%股权),产量同比增4%。电解铝板块:Hillside Aluminium工厂权益产量36.2万吨(100%股权),同比持平。Brazil Aluminium工厂权益产量7.4万吨(40%股权),第四季度受计划外电解槽停机影响产量受到短期影响,但该工厂通过三条生产线产能提升,2025年全年产量目标为14.8万吨。Mozal Aluminium工厂产量18.3万吨(63.7%股权),产量同比增3%,同时再次强调因电力供应问题,该厂将于2026年3月转为维护和保养状态。

供应:除了华北某大型氧化铝厂因政策影响生产出现较大幅度波动,厂方以及主管部门的明确结论和动态调整都需要时间周期和流程来逐渐确认。且随着春节假期的到来,前期计划检修的北方氧化铝厂相继进入检修状态,使得氧化铝运行进入阶段性低位,但多数当前处于检修状态的氧化铝企业将在春节之后恢复生产,西南地区贵州某氧化铝厂进入长周期半停产状态,关注后续生产调整情况。截至本周五,阿拉丁(ALD)调研统计全国氧化铝建成产能11462万吨,运行9370万吨,较上周降55万吨,开工率81.8%,若除去1000万吨僵尸产能(指近一年以上未开工生产的产能),本周开工率为89.6%。

受近期检修频繁、西南中型氧化铝企业关停和北方大型氧化铝企业突发政策生产波动影响叠加,预计假期间全国运行水平保持在9400万吨左右运行。下周将正式开启春节休假模式,氧化铝企业阶段性发运受阻,预计库存水平将可能相应提升,待假期随着物流恢复,库存水平将逐步缓解。

表2 氧化铝、电解铝周度运行产能变化

数据来源:阿拉丁(ALD)

需求:随着主力资金节前减仓离场,铝价本周保持区间震荡运行为主。虽然电解铝企业利润水平较前两周超高盈利状态有所回撤,但行业仍处于盈利丰厚状态,全行业继续保持绝对高负荷开工水平。截至本周五,阿拉丁(ALD)调研统计全国电解铝建成产能4540.2万吨,运行4489.6万吨,开工率98.9%。本周电解铝企业氧化铝库存总量基本稳定,不同企业间库存水平互有增减,西南地区部分单体电解铝企业库存处于常态较低水平,暂难以明显建立库存。阿拉丁(ALD)调研了解,截至2月12日,全国铝厂氧化铝库存水平为347.6万吨,相比上周降低0.3万吨。

本周非铝市场节日氛围浓厚,春节长假将至,公路运输基本停滞,用户对氧化铝询货稀少,多等待节后走势明朗后再进行补库。河南电价调整对刚玉行业生产的影响逐步显现,多家企业反馈用电综合成本上涨0.2-0.25元/度,部分企业已暂停报价和接单,进入假期停产阶段。煅烧氧化铝开工明显下降,部分自有原料企业保持稳定运行,单体加工企业陆续停工放假。豫鲁两地氧化铝价差仍存,节后非铝端跨区域采购低价原料预期增多。

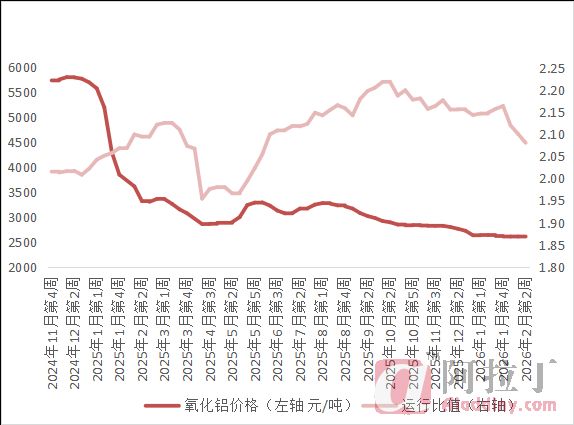

供需平衡:根据阿拉丁(ALD)运行产能平衡趋势变动模型,本周氧化铝运行产能9370万吨,电解铝运行产能4489.6万吨,二者平衡系数为2.08。因氧化铝端频繁检修带来的供应波动,使得平衡系数有所缩窄。

图2 平衡系数及氧化铝价格图

数据来源:阿拉丁(ALD)

后市预测:

近期现货氧化铝市场呈现近多远忧局面,北方生产波动大型氧化铝企业春节前后事态缓和迹象目前仍不明确,现货市场短期供应错配导致的订单计划延时,预计将推动节后一段时间以贸易商为代表的寻货相对积极,对价格支撑起到主导作用。中长期来看,成本下移和价格高稳甚至反弹一旦结合,行业利润具备上升预期,弹性生产产能和新建产能启动速度预计将加快。综合来看,春节前后,市场关注焦点主要集中于北方大型氧化铝企业的产量影响规模和影响时长。

目前还没有评论