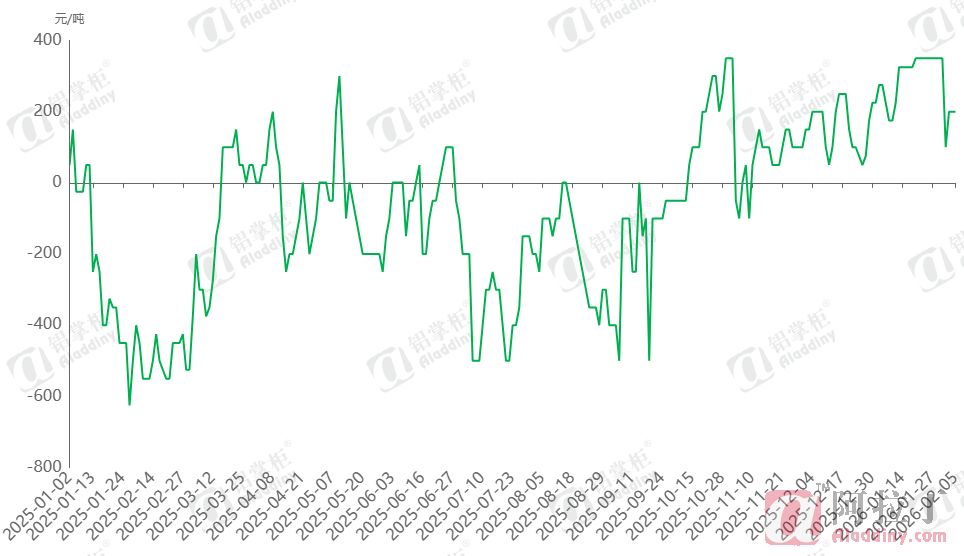

本周,山东液碱市场窄幅(10-20元)区间波动。32%液碱价格在560-620元/吨之间,已跌至四年多来的最低水平(2020年,山东32%液碱日均价最低曾达到430元/吨)。自2025年9月第一波下跌开始(10月第二波下跌),市场已持续下跌近五个月。周内,山东大型下游工厂32%液碱采购价稳定在590元/吨,同样为四年多来的低点。

山东大型下游工厂32%液碱采购价格走势图

市场价格跌至低谷的主要原因在于供应过剩和开工负荷偏高。据国家统计局数据,2025年全国烧碱折百产量达到4621.15万吨,较去年增加289.06万吨。阿拉丁(ALD)统计数据显示,2025年新增烧碱产能150万吨,但唐山三友、河北临港、贵州瓮福江山等项目年内未达产,江苏安邦则退出20万吨产能。与此同时,陕西金泰、山东泰山盐化、山东海力、内蒙古亿利、湖北宜化、云南南磷等企业的烧碱产能2025年内均有所提升。

2025年,国内氧化铝行业产量同比增加811.3万吨。据阿拉丁(ALD)数据,国内氧化铝行业平均碱单耗在105-110公斤之间,相当于新增烧碱折百需求89.2万吨。2025年新增的200多万吨烧碱产量完全能够满足这一新增铝用需求。

回顾春节前1-2月份烧碱市场价格持续下跌且难以企稳的原因,主要有以下几点:一是液氯价格表现良好,且在冬季非传统检修期,氯碱行业仍能保持高负荷开工;二是高产出下缺乏高需求来消化市场充裕的现货;三是烧碱交割品价格较低,以及市场“买涨不买跌”的心理预期。

具体分析如下:

一是1月份,山东液氯价格在150-350元/吨之间波动。本周(2月2日至2月6日),液氯价格先跌至100元/吨,随后回弹至300元/吨。受政策影响,PVC期货价格上涨,周内山东个别氯碱工厂的PVC装置负荷恢复。东营某氯碱工厂液氯暂不对外出售,鲁西化工甲烷氯化物生产负荷于1月底降低后仍未恢复,液氯采购量减少约7车。山东淄博碱厂长周期甲烷装置降负荷运行,液氯采购量有所减少。在液碱价格难以拉涨的情况下,液氯高价仍能出售,价格持续坚挺,至今,液氯价格已维持正值四个月有余。氯碱行业利润改善,负荷持续保持高开工状态。

山东液氯价格走势图

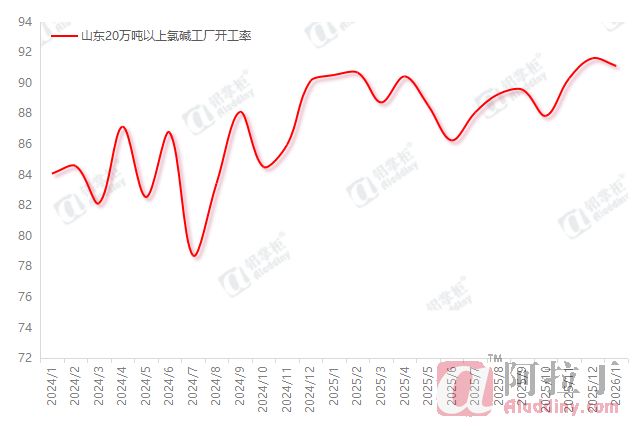

二是冬季天气寒冷,北方地区多不进行检修作业。从氯碱整个产业链成本核算来看,多数企业仍能维持高开工生产。据阿拉丁统计,国内产能20万吨以上的氯碱工厂1月总产能为4521万吨,实际运行产能为3988.5万吨,开工率为88.21%,环比微幅增长0.53%。其中,山东省内20万吨以上氯碱工厂总产能达1190.5万吨,实际运行产能为1084.55万吨,开工率为91.10%,较上月微降0.6%,1月期间,潍坊、滨州地区个别工厂负荷有临时变动,鲁西地区少数工厂一直处于未满负荷运行状态。本周(2月2日至2月6日),山东聊城、潍坊地区氯碱工厂负荷临时下降后恢复,前期负荷下降2成的氯碱工厂负荷恢复正常。

山东20万吨以上氯碱工厂开工率走势图

三是在高开工的情况下,华北地区缺乏相应的新增需求来消化市场充裕的现货流通量,行业间出货竞争压力较大,不断出现低价或暗降出货现象。1月份,尽管河北下游工厂从本地及东北、山东等地采购了2万多干吨液碱,且加上2025年12月累积采购有6万多干吨,但由于其罐容及卸货口有限,1月下旬及2月初因库存已满,出现卸货艰难的情况,签有订单的氯碱工厂难以在短时间内转移库存,去库效果不明显。同时,山东大型下游工厂库存保持在合理区间,1-2月整体收货量围绕日耗量增减1-2千吨。其他氧化铝工厂采购需求有限,其中一家因前期库存储备较多,1月采购量从缩减100-200吨至后期缩减500-600吨。距离较近的氧化铝工厂不担心物流运输问题,采购节奏稳定。山东区域,仅贸易商和非铝行业春节备货明显,1月中上旬,由于市场看跌心理,非铝下游及贸易商采购并不积极,多按需采购,直到1月下旬及2月初才有部分贸易商或部分非铝企业开始为春节备货,有限的备货量难以完全消化市场富余量。

四是烧碱交割品低价成交对现货市场产生了一定影响。01合约注册仓单约有700多张,1初市场报价最低650元/吨时,期现商交割品售价最低630元/吨,且随现货市场价格一路下滑,甚至低于现货市场,对现货市场造成一定冲击。02合约注册仓单约有995张。

五是出口市场需求量存在,但由于国内各地液碱均充裕,南北不缺货,导致作为外输型的山东省内贸50%液碱价格持续下跌。内贸价格不稳,外贸价格跟随下跌,外商采购节奏也有所放缓。截至目前,山东50%液碱FOB出口价格在320-330美元/吨之间。

随着春节脚步的日益临近,下游企业的备货工作正逐步进入收尾阶段。基于当前市场态势,预计在春节前,烧碱价格将以横盘窄幅波动的走势为主。

对于春节后的市场走向,阿拉丁通过与国内各地氯碱工厂及贸易商深入交流了解到,目前市场上大多数观点聚焦于:2月春节假期结束后,即2月底市场开市之际,价格难以出现反弹行情,更多的是将价格上涨的期望寄托在了3-5月检修旺季及需求恢复期间。

出现这种预期,主要有以下几方面原因:

其一,从往年经验来看,春节过后,上游氯碱工厂往往会因节日期间物流运输受限以及下游企业放假停工等因素,导致库存有所积压。节后消化库存需要一定时间,所以多数市场人士对春节后开市的市场行情持谨慎态度。不过,库存的增加也可能会促使氯碱工厂降低生产负荷。因此,春节后氯碱工厂的库存水平、开工负荷情况以及液氯价格的走势,将成为市场关注的重点。

其二,下游需求方面,一季度北方地区没有新增的氧化铝产能项目投产。而南方计划投产的氧化铝工厂中,目前已有三家工厂的储备碱量达到管槽用碱量的一半或者接近满足灌槽状态。大型氧化铝工厂及非铝工厂在春节期间将保持连续生产,但由于春节期间物流运输受影响,其库存会有所消耗。因此,节后需要重点关注上游氯碱工厂去库存速度与下游企业增加库存速度之间的强弱关系。相比之下,小型非铝企业及耗氯企业可能会将开工时间推迟到3月份之后。

其三,新项目投产情况也不容忽视。本月,河南某30万吨烧碱项目即将投产,该项目主要以液氯为原料。后续该项目出料后,将对河南、山西、山东等地的市场产生何种影响,值得关注。此外,3-4月份,湖北及重庆地区共有2家氯碱工厂有投产计划,但具体能否顺利落地,还需进一步跟踪调研。

目前还没有评论