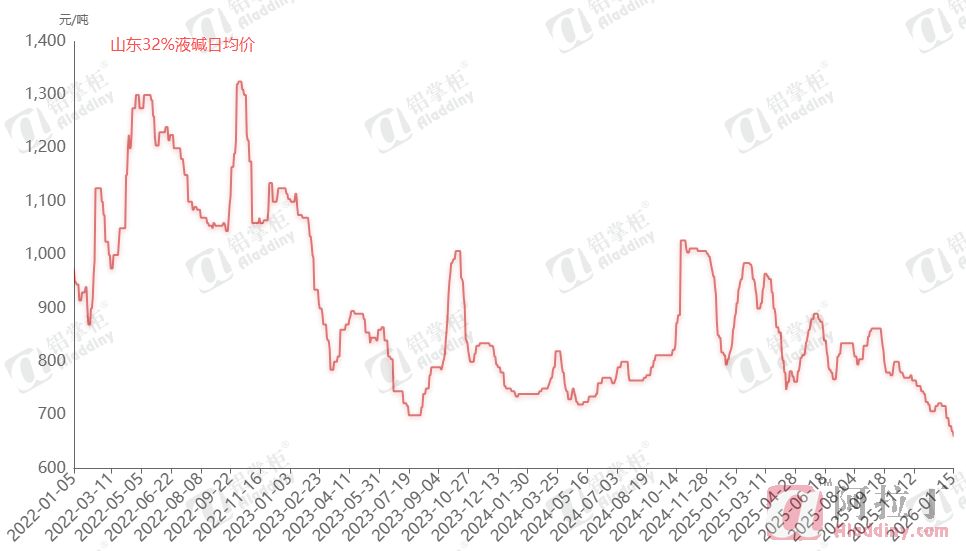

本周,山东液碱市场价格持续在低位徘徊并呈下跌态势。截至目前,山东32%液碱市场主流价格已降至645-700元/吨,周内烧碱交割品的成交价格从620-625元/吨,降至610-615元/吨,整体成交重心下移至610元/吨。山东大型氧化铝工厂32%液碱的采购价格为645元/吨,这是自2022年以来,4年多里的最低采购价。

数据来源:阿拉丁(ALD)

据阿拉丁(ALD)数据显示,2025年9月12日山东32%液碱日均价从862.5元/吨,便开始震荡下跌。期间虽有过小幅反弹,但大多是在价格降至一定低位后,贸易商及下游企业逢低采购引发的低位小幅回升,并非真正意义上的反转上涨。到2026年1月16日,跌势已持续5个多月。山东大型氧化铝工厂32%液碱采购价格从9月13日的800元/吨跌至当前的645元/吨,累计下跌155元/吨。

数据来源:阿拉丁(ALD)

本轮市场价格近半年(5个月以来)的长期下跌,主要归因于供应增加和需求萎缩。2025年,国内有7个氯碱项目陆续建成投产。天津和青岛的2家企业共60万吨烧碱项目在年中及下半年投产,出口供应量有所增加。山东15万吨烧碱项目投产、鲁西某10万吨氯碱项目复产,以及淄博碱厂下半年提产,都促使本地液碱供应量增加。河北的2家氯碱工厂产能共30万吨,分别于12月份开始产出产品,个别企业于2026年1月份逐步达产。山东、天津、河北等产能集中地,其烧碱供应逐步增多。西北片碱市场供应也有所增长,甘肃某30万吨烧碱项目下半年投产,其中20万吨为片碱产出,陕西、内蒙古个别氯碱工厂新上液转片碱设备,增加了片碱产出,西北片碱的竞争压力逐步增大,且陕西某液碱工厂2025年下半年也进行了提产。南方福建及云南地区个别氯碱工厂负荷也有提升。2025年南北均有一定规模的新增产量。

数据来源:阿拉丁(ALD)

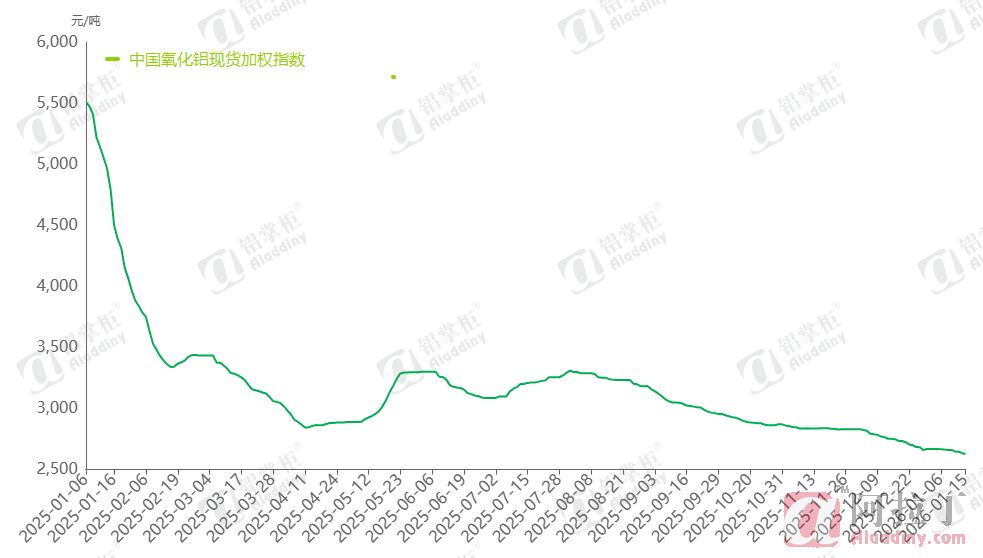

需求萎缩主要体现在氧化铝行业和镍钴行业。阿拉丁(ALD)数据显示,国内氧化铝行业加权指数从年初的5477.3元/吨降至12月底的2668.5元/吨,累计下跌2808.8元/吨。氧化铝产品价格下跌,企业处于亏损经营状态,矿及碱价格也承压运行。阿拉丁中国进口矿石综合价格指数从年初的90.5美元/吨一路下滑,至12月底降至59美元/吨,累计下降31.5美元/吨。

数据来源:阿拉丁(ALD)

山东32%液碱价格从2月份最高日均价985元/吨跌至12月底的717.5元/吨,累计下跌267.5元/吨。随着进口矿石价格下行,下半年进口矿价格优势逐渐显现,且考虑到下半年国产矿资源紧张,国内氧化铝工厂由原来的上半年国产矿使用比重增加,转为下半年进口矿使用比重提升。据阿拉丁(ALD)调研,国内氧化铝行业进口矿消耗量比例从2025年1月的72.51%提升至12月底的75.24%,提升了2.73个百分点。如信发、兴安化工、希望、开曼等企业,因进口矿结构及比例变化,导致用碱量阶段性减少,不过也有部分氯碱工厂全年用碱量变化不大。

数据来源:阿拉丁(ALD)

此外,据阿拉丁(ALD)调研,印尼格林美、华友钴业及中伟印尼镍钴项目等均出现小部分用氧化镁代替烧碱生产的现象。不过,由于镍钴行业对氧化镁产品质量要求高,且氧化镁年产出有限,只有当烧碱价格明显高于氧化镁时,才会考虑用氧化镁替代。尽管2025年印尼400万吨氧化铝项目投产,按照印尼铝土矿用碱单耗计算,年用碱量仅增加40万吨左右,且泰国Vinny Thai 2025年投产了22万吨烧碱项目,产品也销往周边国家。

另外,阿拉丁(ALD)数据显示,2025年1月至11月,国内烧碱行业产量同比增加261.3万吨。同期,氧化铝行业产量同比增加743.3万吨。据阿拉丁(ALD)调研国内氧化铝行业平均用碱单耗不到110公斤计算,年增加用碱需求81.8万吨,2025年新增的烧碱产量完全能满足氧化铝新增产量的需求。

本周山东市场回顾:

本周,山东液碱市场价格持续走弱。这一局面主要受到两方面因素影响:其一,氯碱工厂生产负荷依旧居高不下;其二,市场缺乏明显的止跌信号,贸易商以及下游企业的采购积极性普遍不高。在上游产出持续稳定,而下游需求按正常节奏进行或者贸易商持观望态度的情况下,库存消耗速度较为缓慢,导致市场价格持续在低位区间震荡徘徊。

而氯碱工厂生产负荷未减的原因,是目前氯碱产品价格处于成本线附近徘徊。虽然看似岌岌可危,但随着液氯价格上涨,并未出现亏损情况,部分氯碱工厂处于微亏或者微盈利的边缘地带。正因如此,选择减产的氯碱工厂数量较少。

如此一来,市场便陷入了一种循环困境:生产负荷居高不下,下游企业因市场走势不明而选择观望,库存难以快速消化,液碱价格因此承受下行压力;而为了维持成本线,氯碱工厂又上调液氯价格,这使得工厂在微利或微亏状态下继续保持高负荷生产,难以打破当前的僵局。

从供需层面分析,周内,仅山东鲁西地区个别工厂负荷有所下降,在库存持续增加的背景下,这种小范围的负荷调整对整体市场价格的影响有限。需求端,个别非铝下游企业在市场价格尚未出现回升迹象时,继续维持低库存水平。滨州某下游工厂收货量微幅减少100-200吨/日,且目前库存处于较高水平。山东大型氧化铝工厂则依旧按照自身的日消耗量进行收货。河北某下游工厂送货车辆较多,其中一厂区的槽子已处于满仓状态。

液氯市场方面,由于近期液碱市场价格持续走低,为了平衡企业的成本与利润状况,企业只能通过调整液氯价格来寻求平衡。不过,也有个别耗氯产品市场表现良好,价格出现上涨,利润空间有所扩大,提货情况较为顺畅。根据财政部和税务总局发布的公告,自2026年4月1日起,光伏等产品的增值税出口退税政策将被取消,聚醚多元醇产品也包含其中。受此政策预期影响,某生产环氧丙烷的氯碱工厂表示,会有部分出口订单在4月政策实施前抢先签订,这可能是推动目前环氧丙烷价格上涨的重要因素。目前,环氧丙烷的价格已攀升至8400 - 8600元/吨。然而,并非所有耗氯产品都如此乐观,从事氯化石蜡生产的企业反映,当前该产品处于亏损运营状态,但为了维持市场份额及其他产品盈利尚可,生产和提货仍保持正常。此外,也有销售液氯的企业表示,液氯价格的上涨与取消出口退税政策并无直接关联,更多是由于液碱价格持续下滑,而液氯产品涨价后市场需求依然存在,因此企业会继续维持液氯价格,以保障氯碱行业的整体利润和生产连续性。

出口市场方面,本周山东50%液碱市场表现相对平稳,价格维持在1060-1100元/吨之间。但出口市场整体依然冷清,询盘和成交数量均较少,FOB出口价格在340-345美元之间。

更多烧碱信息,加阿拉丁小许微信:18001292180

目前还没有评论