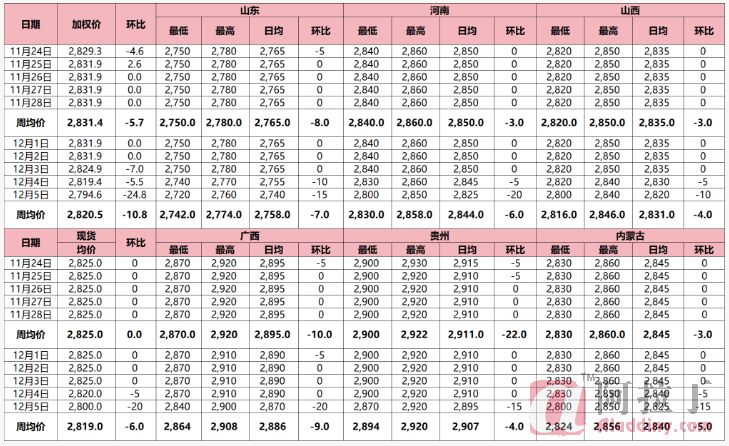

本周氧化铝现货价格报价跌幅扩大。截至本周五,阿拉丁(ALD)北方综合价格在2780-2820元/吨,较上周跌25元/吨;国产加权指数2794.6元/吨,较上周下跌37元/吨。具体来看:山东地区报价在2720-2760元/吨,较上周下跌25元/吨;河南地区报价在2800-2850元/吨,较上周下跌25元/吨;山西地区报价在2800-2840元/吨,较上周下跌15元/吨;广西地区报价在2840-2900元/吨,较上周下跌25元/吨;贵州地区报价在2870-2920元/吨,较上周下跌15元/吨;新疆地区报价在3000-3080元/吨,较上周下跌75元/吨。另外,进口氧化铝港口报价在2820-2880元/吨,较上周持平。详见图1。

图1 国产现货氧化铝加权价格走势图

数据来源:阿拉丁(ALD)

表1 分地区氧化铝价格表

数据来源:阿拉丁(ALD)

本周氧化铝盘面价格加速下跌。截至12月5日15:00时,氧化铝主力合约2601收于2555元/吨,较上周跌152元/吨,周度高点2733元/吨,周度低点2551元/吨,持仓32.7万手。详见图2。

图2 上期所氧化铝主力合约收盘价格走势

数据来源:上期所

交易:本周氧化铝现货跌幅较前几周扩大,期货价格跌势加快引发的点价交易对市场形成明显压制。本周共有4家铝厂招标采购,周一某新疆铝厂常规招标万吨现货氧化铝,到厂中标价格介于3090-3095元/吨,较上一期(11月24日)下跌30-35元/吨,北方货源。周三甘肃某铝厂招标万吨现货氧化铝,到厂成交价格2920元/吨左右,较上一期(11月5日)跌60元/吨,北方货源。周四某集团性电解铝企业招标1.5万吨氧化铝,其中新疆区域铝厂招标成交1万吨,到厂成交价格3005元/吨左右。云南区域铝厂招标成交0.5万吨,出厂成交价格2835元/吨,广西区域货源。本周西北区域铝厂招标成交到厂价,折算成北方产地出厂价格已明显贴水网价百元左右,价差悬殊之下,氧化铝工厂和产业贸易商对远期销售担忧增强,或将更加推动氧化铝工厂和产业贸易商错时跟进贴水销售动作。

本周氧化铝期货跌势加剧,近月与主力合约双双跌破2600元/吨整数关口,仓单出货优势显现。因期现商前期在盘面及时套保,盘面下跌之后,基差走强,对现货能实现贴水外售条件。另外也有部分期现商因仓单到期无法再移仓,为寻求快速出货,保本出货基差较低。盘面趋势性下跌,新疆仓单点价范围波及广泛,折合出库价格范围在2940-3050元/吨之间,若加上出库费用、以及到达铝厂的短倒费用之后再折算产地出厂价格的话,也明显贴水当前网站报价70元/吨左右。仓单的低价扭转,一定程度上继续给产地货源施压。

海外市场近几周成交也相对清淡,印尼最后一笔公开成交暂停留在10月初,澳洲及印度成交也缺乏连续性。主要原因在于主产国前期集中售卖,加上中国氧化铝价格持续走低,海外议价也以网价形式交易,现货交易采集匮乏。本周仅巴西公开一单成交,成交量为3万吨,离岸成交价格为344美元/吨,2026年1月船期。

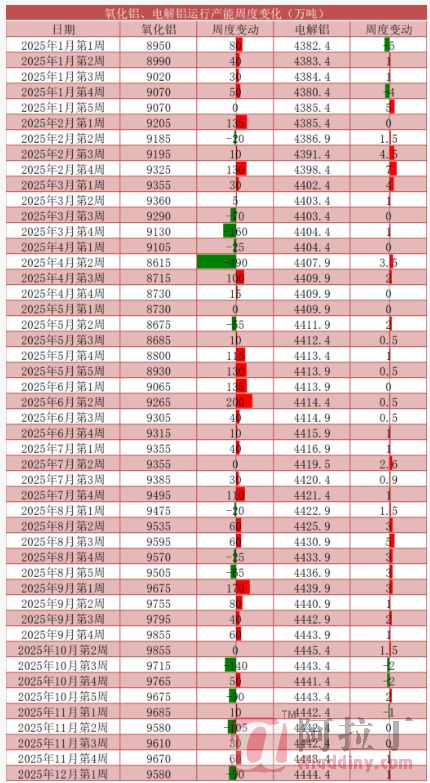

供应:由于山西、贵州区域部分氧化铝企业进入焙烧炉大修阶段,10天以的检修开始逐渐出现,导致运行产能有所回落。但前期因环保、技改试车检修的企业陆续回归常态生产水平,使得运行产能并未规模性降低。当前矿石及烧碱价格不断回落,氧化铝企业隐性降本仍在持续,即便部分企业存在现金流亏损情况而出现一定压产行为,但规模性减产及检修仍未十分突出。截至本周五,阿拉丁(ALD)调研统计全国氧化铝建成产能11462万吨,运行9580万吨,较上周降80万吨,开工率83.4%,若除去1000万吨僵尸产能(指近一年以上未开工生产的产能),本周开工率为91.6%。

阿拉丁(ALD)基于对全国在产39家氧化铝企业调研测算了解:2025年11月全国氧化铝加权完全成本为2772元/吨,环比降36元/吨,同比降355元/吨,以当月国产现货加权月均价2839元/吨计算,氧化铝行业平均盈利67元/吨。随着晋豫尤其是山西地区部分氧化铝企业进口矿石“门对门”专项运输优势体现,进口矿应用量越大,工艺生产线改造越彻底,产品质量越稳定,碱耗明显降低,对其氧化铝降本更为有利,短期内仍具备一定现金成本竞争优势。11月份晋豫地区氧化铝加权完全成本2874元/吨,环比降151元/吨,晋豫区域氧化铝行业整体理论亏损35元左右。

截至12月5日当周,全国氧化铝开工情况如下:山西开工率68.9%增4.4%;河南开工率64.3%增1.9%;山东开工率95%持平;重庆开工率83.3%持平;贵州开工率85.7%降1.6%;广西开工率93.1%持平;内蒙古开工率64.3%降7.1%;云南开工率85.7%持平;河北开工率93.8%增2.1%。

表2 氧化铝、电解铝周度运行产能变化

数据来源:阿拉丁(ALD)

需求:电解铝企业维持极高利润,整体开工负荷维持高位,加上天山铝业新投产能逐步释放,需求将更加坚挺。截至本周五,阿拉丁(ALD)调研统计全国电解铝建成产能4525.2万吨,运行产能4444.4万吨,开工率98.2%。

由于新疆、云南、甘肃、内蒙古部分铝厂到货量持续增加,电解铝企业内部仓库处于高位,阿拉丁(ALD)调研了解,截至12月4日,电解铝企业端口氧化铝库存量为307.1万吨,较上周增7.3万吨。

本周非铝用户的刚需补库与逢低采购叠加,共同拉动对氧化铝的消纳提升。氢氧化铝横盘整理,下游询货与企业出货均较积极,拉动成交量提升。白刚玉企业按单生产,终端按需补库,对原料需求稳中有增,但局地氧化铝价格仍有回落,成本面支撑尚不稳定。煅烧氧化铝新单承压下行50-100元/吨,行业生产积极性尚可,对氧化铝保持刚需采购,当前供应仍显宽松,需求进入淡季,供需端难以支撑价格上行。

供需平衡:根据阿拉丁(ALD)运行产能平衡趋势变动模型,本周氧化铝运行产能9580万吨,电解铝运行产能4444.4万吨,二者平衡系数为2.16。随着氧化铝企业检修增多,以及电解铝端需求小幅释放,二者平衡系数由前期2.18缩窄至2.16,但仍在供需过剩格局之中。

图3 平衡系数及氧化铝价格图

数据来源:阿拉丁(ALD)

后市预测:

氧化铝期货价格持续下跌带来的低价仓单及少量产地货源流通,对全国现货价格形成较大压力。在短期供需情况并未发生明显扭转局面的情况下,现货市场短期将打破前期平稳局面,进入相对明显下跌状态。

目前还没有评论