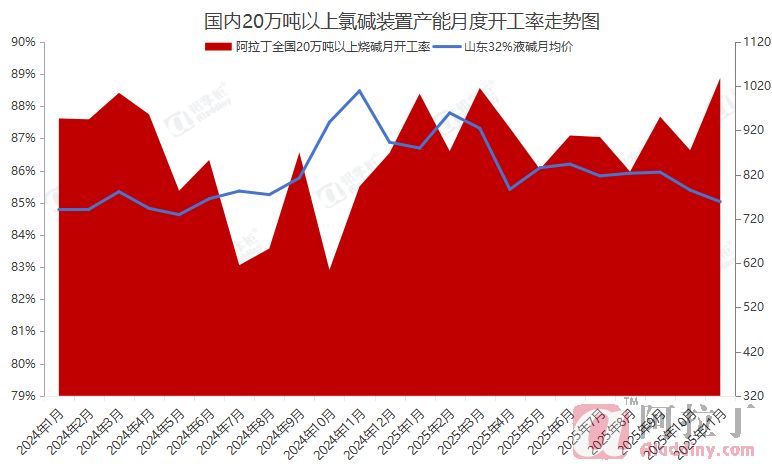

阿拉丁(ALD)调研数据显示,在11月期间,国内氯碱行业中产能达到20万吨及以上的工厂,其烧碱总产能规模为4483万吨,当月实际投入运行的产能是3984.7万吨,开工率达到88.88%,环比提升2.25%,与去年同期相比则提升3.95%。

数据来源:阿拉丁(ALD)

11月国内烧碱运行产能之所以增加,主要归因于当月产能负荷开工较为充足。具体来看,10月份进行检修的23家氯碱工厂中,有20家已顺利完成检修,这些工厂包括山东华祥、内蒙古亿利、新疆天业、沈阳化工、内蒙古君正、河南永银、山东鲁泰、宁夏金昱元、山东金岭、浙江巨化、新疆中泰、杭州电化、山西瑞恒、沧州聚隆、航锦锦西、浙江嘉化、河南神马股份、河南开元、江苏理文、山东鲁西等。不过,其中浙江地区氯碱工厂虽结束检修,但生产负荷并未完全开满,一直维持在60-80%的水平。

数据来源:阿拉丁(ALD)

进入11月,国内处于检修状态的氯碱工厂数量大幅减少,仅有7家仍在检修。同时,有5家氯碱工厂生产负荷有所下降,分别是山东海化、山东恒通,以及浙江巨化、杭州电化、浙江嘉化。

在多重因素共同作用下,11月国内烧碱产能有所增加:一方面,检修恢复的工厂生产逐步趋于稳定;另一方面,内蒙古、山东、福建、陕西等地的个别氯碱工厂生产负荷有所提升;再者,天津、山东、甘肃地区4家新产能也稳定释放。受此影响,11月烧碱供应压力逐渐增大,市场价格随之承压,11月国内各地烧碱价格普遍呈现下跌或窄幅弱势调整的态势。

据阿拉丁(ALD)数据显示,山东32%液碱月均价为758.75元/吨,去年同期1009.29元/吨,同比降24.82%;

山西50%液碱送到孝义月均长单价为2740元/吨,去年同期3536.19元/吨,同比降22.51%;

河南32%液碱送到三门峡月均长单价为2810元/吨,去年同期3630元/吨,同比降22.58%;

广西50%液碱送到月均长单价为3462元/吨,去年同期3945元/吨,同比降12.24%;

内蒙古片碱月均价2941.25元/吨,去年同期3258.57元/吨,同比降9.73%;

新疆片碱月均价2626.75元/吨,去年同期2966.67元/吨,同比降11.45%;

华东50%液碱月均价380.5美元/吨,去年同期455.6美元/吨,同比降16.48%。

数据来源:阿拉丁(ALD)

另外,11月底,西南地区某氯碱工厂的15万吨氯碱装置或已在逐步开展试车工作。进入四季度以来,国内共有三家氯碱装置(累计产能45万吨)开展试车准备工作,这些装置年内实现投产的可能性较大,不过产能释放或将达不到45万吨。

目前还没有评论