一、市场回顾

7月,国内液碱市场呈现小幅上扬趋势,但受需求淡季影响,价格上行空间受到限制。

在山东地区,液碱市场价格月初反弹后保持稳定。具体来看,7月初,山东32%液碱市场延续6月底的低位态势,价格在750-800元/吨之间,而当地大型氧化铝工厂的采购价则为735元/吨,处于年底相对较低水平。随后,河北氧化铝工厂及广东大型贸易商开始入场采购,其中河北工厂从辽宁、天津、山东三地共采购了约2万干吨液碱,广东贸易商则从东营采购了2-3万吨50%液碱。由于当时液氯价格补贴幅度在200-300元/吨,部分氯碱工厂盈利不足,因此采取了“保价限供”策略,减少了向下游氧化铝工厂的液碱供应量。在此情况下,山东大型氧化铝工厂于7月5日将32%液碱采购价上调15元,至750元/吨,并在后续与东营地区氯碱工厂签订了2万多吨50%液碱的采购合同。

后期,受山东鑫岳、鲁西化工氯碱装置负荷下降、液氯外购量下降,以及山东华泰氯碱装置负荷下降20万吨、其下游耗氯装置开工率仅一半等多重因素影响,液氯价格补贴幅度进一步扩大至-400至-600元/吨,部分企业陷入亏损经营。这导致发往山东大型氧化铝工厂的液碱量有所减少。7月8日,该氧化铝工厂再次上调32%液碱采购价20元,至770元/吨,从而推动了山东32%及50%液碱价格的上涨。以东营地区为例,液碱价格从月初的750、800元/吨累积上涨至月底的830元/吨,分别上涨了80元和30元/吨;无棣地区则从月初的790元/吨涨至月底的850元/吨,累积上涨60元/吨。

然而,从涨幅来看,月内山东32%液碱涨幅有限,且这波上涨行情仅持续至7月中旬,随后便进入横盘震荡阶段。由于缺乏更多需求订单的支持,中下旬上游发往山东大型氧化铝工厂的液碱量在1.2-1.5万吨之间波动。7月26日,该氧化铝工厂邹平厂区因液碱库存偏高而暂停收货,其整个工厂液碱库存一直保持在29-30万吨之间。市场缺乏上涨的需求动力支撑。

不过市场也未出现重大利空因素影响价格,上游氯碱工厂库存压力不大,且月下旬山东华祥、济宁中银、山东新龙的生产负荷分别下降了16、16、4万吨。液氯补贴状态虽略有好转,但并未改变整体补贴销售的态势。进入中下旬,春源化工、山东华泰、鲁西化工、山东东岳等企业的液氯自用及外采量逐步回升,叠加补贴情况下,下游耗氯企业利润尚可,采购积极性较高。临近月底,环氧丙烷及环氧氯丙烷价格上涨,带动液氯价格小幅上涨。截至月底,液氯出厂价格涨至-150元/吨左右,但仍处于补贴销售状态。同时,32%液碱价格也在成本线上下窄幅波动,价格上下空间均不大。整体来看,供需基本面基本维持弱平衡状态。

与山东低浓度液碱的市场走势相似,7月山东50%液碱价格也呈现涨后维稳的趋势。以东营地区为例,月初价格为1230元/吨,至中旬攀升至1330元/吨后趋于稳定,累计涨幅达100元/吨;无棣地区同样从月初的1260元/吨涨至中旬的1330元/吨,累计上涨70元/吨。月初,东营地区部分氯碱工厂在签订了山东大型氧化铝工厂、广东大型氯碱工厂及其他相关订单后,50%液碱价格随之上涨。

与此同时,出口报价也随山东液碱价格的上涨而上调,从月初的FOB最低380-385美元/吨,涨至最高时的400-410美元/吨,不过实际成交主流价格集中在390-400美元/吨。可能是由于采购企业对价格上涨的持续性存疑,且对后期市场走势持不乐观态度,月内出口报价上涨后成交情况并不理想,询盘量不多。截至月底,出口报价差异较大,价格区间在385-400美元/吨之间。

山西河南地区:

7月山西、河南地区液碱市场表现维稳,仍是以长单价格执行为主。

7月3日,山西地区氧化铝企业与氯碱工厂敲定7月液碱长单价格,其中氧化铝企业液碱采购价下调130元/吨,内蒙古、陕西、山西三地氯碱工厂50%液碱送至孝义地区的执行价为2890元/吨(折百)。此次价格调整主要受两方面因素影响:一是下游氧化铝工厂库存处于合理水平,山西兴安化工此前虽从山东信发集团采购部分32%液碱,但上游氯碱工厂整体出货压力也不大;二是最终导致山西地区长单价格下调的主要原因是山东液碱价格持续下行,按山东东营1230元/吨的出厂价计算,其送至山西的价格较本地长单低约百元,对山西长单谈判形成明显压制。

进入7月中下旬,山西兴安化工与山西交口信发这两家氧化铝企业的产能均有所提升。其中,兴安化工虽启动了一条几内亚低温矿小线,但由于规模有限,其用碱量的增加并不显著。相比之下,山西信发交口工厂的氧化铝日均产量则从之前的5300-5500吨提升至后期的约6500吨,每日用碱量相应增加了200-300干吨。随着氧化铝需求的持续增长,加之上游氯碱工厂当前并无出货压力,且考虑到未来9月份陕西北元计划进行设备检修,综合多方面因素,上游氯碱工厂决定针对8月份的长单价格进行上调,计划涨幅为百元。

7月2日,河南地区氧化铝企业与氯碱工厂同步确定7月液碱长单价格,氧化铝企业采购价下调140元/吨,32%液碱送至三门峡地区的执行价为2930-2950元/吨(折百)。河南市场价格下调的主因在于供需基本面偏弱:自6月起上游氯碱工厂即面临一定出货压力,而下游氧化铝工厂库存充足且收货量有所减少。尽管山东液碱市场下行对谈判产生额外压力,但河南本地供需失衡仍是价格下调的核心因素。

与山西地区因氧化铝提产所带来的用碱量小幅增长相比,河南地区的供需状况保持相对稳定。不过,当地上游氯碱工厂因面临液氯补贴及盐酸处理等问题,针对8月份长单价格同样有上调的想法,调整幅度有意与山西地区保持一致。

据阿拉丁(ALD)调研了解:2025年8月,河南地区氧化铝企业液碱长单采购价上调150元,32%液碱送到三门峡价格执行3080-3100元/吨左右(折百)。

据阿拉丁(ALD)调研了解:2025年8月,山西地区氧化铝企业液碱长单采购价上涨150元,内蒙古、陕西、山西氯碱工厂50%碱送到孝义地区价格执行3040元/吨(折百)。

江浙地区:

7月,江苏液碱市场整体呈现涨后维稳的运行态势。月初,江苏液碱价格随山东市场同步下调,部分靠近山东的江苏地区受到山东低价32%液碱流入的影响,价格承压。同时,进入7月,下游纺织、印染行业需求疲软,尽管月初江苏安邦20万吨氯碱装置产能永久退出,江苏索普新材料20万吨氯碱装置产能检修,但市场价格仍未获得上涨动力。直至7月第二周,江苏液碱市场才跟随山东市场,从前期的830-900元/吨上调至850-920元/吨,此轮上涨主要受氯碱产能退出及山东市场价格上涨的带动,而非需求拉动。

7月下游需求并未改善,当地某大型粘胶企业当月采购量减少约2万湿吨。出口方面,江苏地区与其他地区情况类似,询盘有限,出口成交上涨难度较大。

因此,7月中后期,江苏液碱市场维持涨后水平,但略显疲软。不过,考虑到8月江苏新浦计划检修,即便在浙江、上海地区价格下调的情况下,江苏液碱价格也未做过多调整,仍以横盘震荡波动为主。

7月,浙江液碱市场整体稳中略有下行,期间虽有小幅上涨,但整体表现偏弱。月初,部分氯碱工厂进行定点促销,送到萧绍地区的价格为1070元/吨不等。7月中旬,价格调整至出厂900-950元/吨,送至萧绍地区的价格为1000-1010元/吨。当地价格稳中偏弱的主要原因是印染、纺织行业进入需求淡季。7月中旬,新时代集团浙江新能源材料有限公司的一处厂房发生火灾,但其月用碱量仅2000多吨,影响有限。不过,浙江市场也面临山东前期低价液碱流入的风险。因此,月末,浙江32%液碱价格稳中窄幅调整,送至萧绍地区价格在980至1020元/吨之间。

华南地区:

6月30日,广西地区氧化铝企业与氯碱工厂完成7月液碱长单价格协商,最终确定50%液碱采购价下调150元/吨,送到广西地区的执行价为3450-3530元/吨(折百)。此次价格调整主要受两方面因素影响:一是外地海碱价格回落后,其运至广西的到岸价形成明显竞争优势;二是本地非铝行业需求持续疲软,市场支撑主要依赖铝用终端需求。其50%液碱出厂报价大致在1600元/吨上下。

本月广西液碱市场仍是以执行长单为主,50%液碱出厂价格在1600元/吨左右,当地氧化铝企业液碱库存仍是处于合理水平,只是非铝行业淡季表现一般。据阿拉丁咨询广西的新能源企业表示,原料液碱价格过高,导致产品利润不佳。其生产线一直以来都未满负荷运行,保持60%-70%的开工率。

关于8月份液碱长单价格,部分上游氯碱工厂透露,价格或有百元左右的上涨空间。

此外,针对广西某氧化铝工厂原计划7月份投产一事,目前了解到其设备存在一些小问题,该工厂正积极解决,争取能在年内实现投产。另外,广西还有一家氧化铝工厂计划于2025年2月投产,首期将投产220 - 230万吨产能。

7月,福建地区50%液碱市场整体呈现稳中先跌后小幅回升的态势。月初时,福建50%液碱的出厂报价稳定在1550-1570元/吨。然而,随着福建东南电化二期、三期氯碱装置检修工作逐步完成并恢复生产,市场上液碱供应有所增加,当地50%液碱价格随之下调,小幅回落至1500元/吨。之后,受山东液碱市场价格走势影响,福建地区价格再次上涨至1550元/吨,并在该价位维持稳定运行。整体来看,价格波动幅度在50元/吨左右。在淡季行情下,市场需求表现平淡,因此价格上下波动的幅度较为有限。

广东地区50%液碱市场在经历价格上涨后,进入维稳震荡的运行状态。月初时,50%液碱的出厂价格执行1550元/吨,随后跟随山东50%液碱的价格走势,小幅上扬至1600元/吨。不过,由于当地需求及出口表现平平,市场价格在稳中略显疲软,最终执行价格稳定在1590元/吨。

据阿拉丁(ALD)调研了解:2025年8月,广西地区氧化铝企业液碱长单采购价上调100元,50%碱送到广西价格执行3550-3630元/吨左右(折百)。

西南地区:

7月,四川及重庆地区的50%液碱市场整体波动有限。月上旬,受四川持续高温天气影响,下游非铝行业的开工率出现小幅下滑。其中,某家下游企业的生产装置负荷降低了约三分之一(但影响周期较短)。在此期间,四川地区50%液碱出厂报价执行3200-3300元/吨(折百),重庆地区出厂报价为3300-3350元/吨(折百)。进入月下旬,尤其是临近月末时,受四川福华通达计划于8月7日进行为期15天的全停检修,以及广西地区液碱长单价格上涨100元等因素的影响,四川地区的50%液碱价格随之上涨了100元,出厂报价调整为3400-3500元/吨(折百),对于大单采购则执行3300元/吨(折百)的价格。

据阿拉丁(ALD)调研了解,贵州瓮福江山化工有限责任公司30万吨烧碱项目分两期建设,一期15万吨,计划于10月上旬出产品,年自用量大概在4.5万吨,剩余烧碱产品外卖为主,有需要采购烧碱的可以联系阿拉丁。

西北地区:

7月,新疆地区的片碱市场总体呈现出稳中上扬的态势。月初,新疆中泰、天业、宜化这三大氯碱主要生产企业的片碱出厂报价分别在2800元/吨和2700元/吨左右。由于贸易商对未来市场走势存在不确定性,采购积极性不高,同时铝厂也暂未开始采购,导致市场需求表现疲软。尽管异地仓库和工厂的库存水平均处于低位,但受市场需求低迷以及市场参与者对后期价格持悲观预期的影响,片碱价格难以实现上涨。

随后,有两家氯碱工厂将片碱报价下调了50元/吨,调整至2650-2750元/吨的区间。随着价格的下降,签单情况逐步得到好转,氯碱工厂的出货情况有所改善,预售周期也相应延长。例如,新疆中泰的片碱预售周期延长至8月下旬。此外,新疆中泰阜康厂区于7月23日至8月4日进行检修,在检修和降价销售的双重作用下,新疆片碱价格在中下旬开始上涨,达到2900-3000元/吨的水平。不过,随着价格的快速上涨,部分贸易商反映下游采购积极性有所减弱。

7月,内蒙古片碱市场呈现先跌后涨态势。月初阶段,内蒙古多家氯碱工厂片碱报价在前期2900多元/吨低位的基础上,上调了50至80元,出厂价格执行至3050元/吨。鉴于7月正值需求淡季,此次价格上涨主要受贸易环节主动拉升影响,终端需求并未出现实质性改观。因此,进入月内第二周,价格再度回落,降至2970元/吨和3000元/吨。然而,进入中下旬,随着内蒙古鄂绒、中盐两家氯碱工厂分别计划于22日和25日启动检修,市场开始借机炒作检修引发的供应缩减预期,推动片碱价格攀升至3250元/吨左右。不过,涨后出货情况并不乐观,此次涨价更多是由市场炒作所带动。

二、供应情况

1、产能情况

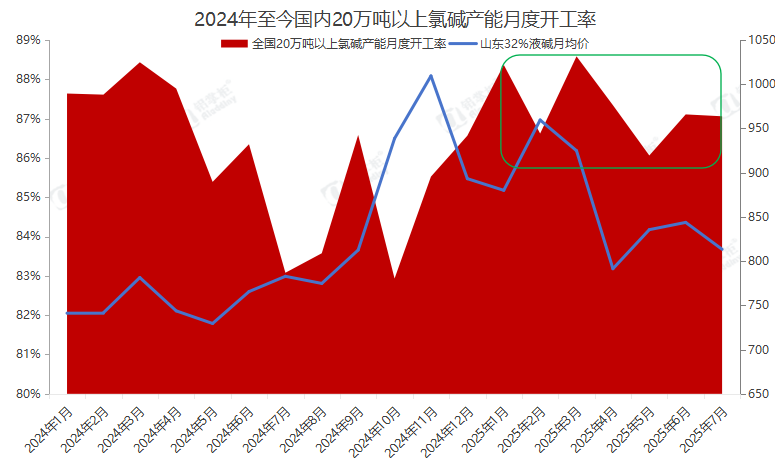

据阿拉丁(ALD)调研数据显示,在7月份,国内氯碱行业(产能达到20万吨及以上的工厂)的烧碱总产能为4458万吨,当月实际运行的产能为3871.5万吨。与6月相比,7月国内烧碱的总产能和运行产能均实现了增长,其中总产能的增长主要得益于华北地区新增的30万吨烧碱产能。

而运行产能的提升,则主要归因于前期检修产能的逐步恢复生产,以及华东地区新产能的释放,这两者共同作用,抵消了部分因检修而下降的产能。受此影响,本月行业开工率达到87.06%,环比上个月基本没有太大变化,仅降0.05%。但同比去年同期开工率增加3.98%。

数据来源:阿拉丁(ALD)

2025年1-6月,国内氯碱行业新增产能投放节奏放缓,仅2家氯碱企业实现投产,累计新增产能45万吨。同期氧化铝行业则呈现显著扩张态势,自2024年12月底至2025年上半年,全国新增氧化铝投产产能(含置换产能)达1080万吨。据阿拉丁(ALD)数据显示,2024年底至2025年6月,5氧化铝企业累计储备液碱86万湿吨用于新建项目灌槽作业,在烧碱市场供给端增量有限而氧化铝需求持续增长的背景下,促使今年上半年国内烧碱价格呈现多轮上涨行情。

另外,每当山东32%液碱价格跌至720-740元/吨(年内低位区间)且液氯处于补贴销售状态时,氯碱企业因综合利润承压而主动降低生产负荷,这一供给端调整成为继下游铝厂及非铝客户集中补库后,推动山东液碱价格反弹的另一关键因素。

但值得注意的是,尽管存在阶段性降负,但受益于氧化铝行业需求增量支撑,2025年7月全国氯碱装置平均开工负荷仍较去年同期提升约3.98个百分点,整体维持高位运行。

以下是7月份山东地区氯碱装置产能的检修情况:

数据来源:阿拉丁(ALD)

2、需求情况

7月份全国氧化铝企业生产较6月份明显提升,主要因全行业生产稳定性增强,和新产能形成供应所致。进入8月份以后,在利润增加的前提下,全行业生产水平将继续增强,且新投产能的生产连续性及质量方面也将不断上升,市场供应继续趋增的概率比较大。从微观层面来看,南北方有少数企业存在焙烧炉检修计划,但对于实际产量影响有限,更多可能体现在检修期间的发运收紧之上。至于市场更为关注的,阅兵活动是否带来北方市场的生产管控,阿拉丁(ALD)近期通过山西、山东多家氧化铝企业调研,多表示未收到因阅兵提前进行环保管控的通知,企业方面表示除2022年冬奥会生产受到实际影响外,近年来其它活动均未明显影响企业生产,关注临近天气环境和气象条件可能的影响。阿拉丁(ALD)调研统计,截至7月30日,全国氧化铝建成产能11302万吨,运行9465万吨,开工率83.7%。

二、后市预测:

从供应层面分析,进入8月,山东地区的氯碱工厂检修计划相对较少,不过后续生产安排将视液氯价格走势及企业盈利状况灵活调整。

需求方面,当前正值行业淡季,无论是国内贸易还是对外贸易,需求订单均呈现疲软态势,难以出现显著增长。

鉴于目前山东液碱价格在成本线附近波动,上涨缺乏需求支撑,而下跌空间则主要取决于液氯价格变动对成本端的影响,预计8月份山东液碱市场将维持横盘窄幅波动格局,涨跌幅度均较为有限。

目前还没有评论