行情回顾

进入7月份,国内铝价再度向21000元/吨关口进发,“反内卷”的市场氛围下,有关“持续落实铜、铝、黄金产业高质量发展实施方案,印发实施新一轮有色金属行业稳增长工作方案”的新闻发言推升沪铝刷新二季度以来高位。不过,鉴于当前正值传统需求淡季,铝锭社会库存缓慢抬升,及需求反馈不佳的压力下,铝价暂未形成突破,整体运行区间20300-21000元/吨。

软逼仓叠加政策调控预期推升铝价上探。初入7月,尽管国内电解铝价格继续震荡上探,但从沪铝盘面来看,沪铝总持仓接近70万手,铝价却在前高附近止步不前。究其原因有二:一是7月上旬围绕美国关税谈判的结果不定,叠加美元反弹,观望避险情绪有所升温;二是顶层召开“反内卷”会议,光伏等行业减产,与初级加工行业减产形成共振,负反馈或造成淡季累库和仓单回升,降低软逼仓发生的可能性。在此情绪下,7月7日、7月14日,国内铝价在6月压力位20800元/吨附近集中下挫,沪铝主力合约最低下探20200元/吨关口。7月18日,工业和信息化部新闻发言人、运行监测协调局局长陶青在国新办新闻发布会上表示,下一步,将持续落实铜、铝、黄金产业高质量发展实施方案,印发实施新一轮有色金属行业稳增长工作方案,着力在稳增长、促转型上下功夫。受此影响,铝价与多个行业“反内卷”情绪形成共振,铝价再探21000元/吨关口。

淡季累库和需求负反馈令铝价承压回落。6月份以来,国内铝价在21000元/吨关口附近明显承压,主要阻力来自淡季累库和需求端的负反馈。库存方面,阿拉丁(ALD)统计数据显示,7月份铝锭社会库存总量自上月末的46万吨附近回升至7月末的53万吨附近,单月累计增加7万吨,加重了高温多雨的传统淡季特征。需求方面,在采价过程中,样本企业反馈,月初部分货源未在仓单中显现,是等待沪铝逼仓行为。同时,铝锭价差的扩大令淡季需求仍显疲弱,除长单刚需采购之外,投机需求基本消失,部分区域铝棒企业减产倒逼上游增加铸锭。另外,6月出口数据环比下降也加重市场“需求前置”的担忧。需求担忧之下,7月下旬铝价自高位连续回调,重回20600元/吨关口附近。

截至7月31日,阿拉丁(ALD)华东电解铝价格为20630元/吨,较上月底上涨360元/吨,阿拉丁(ALD)华南电解铝价格为20600元/吨,较上月底上涨460元/吨。

7月份以来,在美元指数刷新年内低点,及中国宏观调控情绪的带动下,LME铝期货价格重回2600美元关口以上。不过,同样出于对需求前景的担忧,伦铝在2670美元/吨附近承压回调,月末重回2600美元关口附近。在此过程中,LME铝库存自6月末的35万吨附近连续增加至45.6万吨以上,累计增加超10万吨。关税方面,当地时间7月28日至29日,中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特及贸易代表格里尔在瑞典斯德哥尔摩举行中美经贸会谈。双方就中美经贸关系、宏观经济政策等双方共同关心的经贸议题开展了坦诚、深入、富有建设性的交流,回顾并肯定了中美日内瓦经贸会谈共识和伦敦框架落实情况。根据会谈共识,双方将继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天。

图1 国内外铝价走势对比图

数据来源:阿拉丁(ALD)

供应方面

阿拉丁(ALD)数据显示,2025年7月中国电解铝运行产能4422.90 万吨,同比增加1.68%,环比增加0.16%,截至7月底建成产能4523.2万吨,当月电解铝开工率97.78%。7月份,国内电解铝行业运行产能继续小幅抬升,主要增量来自贵州安顺铝厂二期复产和广西百色银海技改项目复产。月内云南宏合产能置换项目通电启槽,但考虑到山东产能的退出,对全行业供应总量影响有限。另外,从产出上来看,6月份云南云铝溢鑫三期3万余吨新建产能达产,产量贡献在7月份开始体现。

8月之后,预计国内电解铝行业运行产能仍将继续缓慢增加至4430万吨附近,主要增量仍来自安顺铝厂和百色银海两大项目的复产之上。根据公开资料显示,云南宏泰、云南宏合、新疆信发兵准项目、双元铝业技改扩能项目等置换转移项目也有投产计划,但考虑到新旧产能转换,预计全行业运行产能变化不大。

需求方面

国家统计局最新数据显示,7月制造业采购经理指数(PMI)为49.3%,在荣枯线下方继续环比下降。从分类指数看,新订单指数、原材料库存指数和从业人员指数低于临界点。PMI指标表现偏弱,与铝锭社会库存单月回升7万吨左右相互印证。据阿拉丁(ALD)调研了解,在光伏抢装潮结束之后,叠加低迷的加工费,光伏铝型材订单环比进一步减少,广西、青海等地铝棒企业出现阶段性的减产,上游铸锭量随之增加。出现减产的同样还有铝板带箔企业,以河南铝企为代表,样本企业普遍出现30%左右的减产,而鉴于原材料铝锭价格的震荡上探,部分企业主动消化库存。7月下旬,铝价重回20600元/吨关口附近,叠加新一轮长单开始,铝锭市场交投略有好转,但整体需求仍较为疲弱。

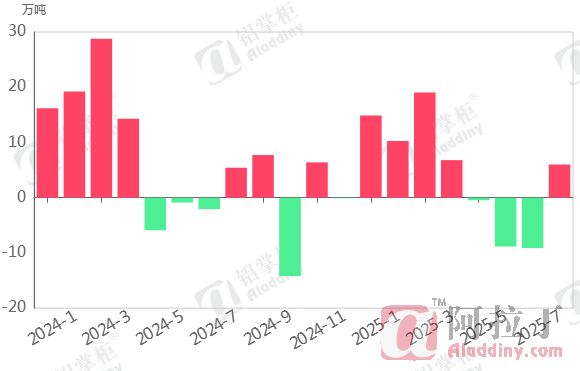

供需平衡

阿拉丁(ALD)预计2025年7月原铝产量378万吨,净进口18万吨,消费量390万吨,当月理论供应过剩6万吨,供需边际明显宽松。供应方面,进入下半年,云南云铝溢鑫三期达产,贵州安顺铝厂二期复产,广西百色银海技改项目一期5万吨复产,推升行业运行产能提升至4420万吨以上,原铝日产近12.2万吨,再创历史新高;需求方面,月内铝价重心震荡上行,但光伏抢装潮结束之后,高温多雨的传统淡季特征明显,加工费表现低迷,多家加工企业出现减产,需求环比进一步走弱;进出口方面,7月份国际铝价表现较国内更加坚挺,因美元指数不断下探,及美国关税担忧有所弱化。在此情况下,LME铝库存出现持续回升,中国进口理论亏损有所扩大,由此判断,铝锭进口量或环比继续减少。

表1 电解铝月度供需平衡表 单位:万吨

数据来源:阿拉丁(ALD)

图 2 电解铝月度供需平衡走势图

数据来源:阿拉丁(ALD)

成本分析

根据阿拉丁(ALD)成本计算模型测算,2025年7月全国电解铝加权平均完全成本16129元/吨,较上个月下降132元/吨(原料价格使用采购周期内均价,并非即期价格)。分项成本来看,7月份电解铝行业生产成本继续下降,主要降幅集中在氧化铝和阳极上面。氧化铝方面,7月上半月,氧化铝价格因供应相对宽松承压明显,结算周期内价格重心环比下降,减缓电解铝企业成本压力。不过,从下半月开始,在宏观调控预期令“反内卷”情绪升温的刺激下,氧化铝期货集中拉升,下旬再度回调,下月结算周期内可能相对平稳;煤炭方面,7月份以来,全国最大电力负荷首次突破15亿千瓦,连续刷新历史纪录,带动煤炭价格强势反弹,山东某大型自备电厂招标价格出现年内首涨,且涨幅明显,将在8月成本中继续体现;阳极方面,在原料价格表现疲弱的情况下,7月山东阳极基价下降190元/吨,8月环比再度下降10元/吨,整体影响有限。综合判断,预计8月份国内电解铝行业生产成本环比或微幅增加。

后市预测

进入8月份,除美国关税等宏观经济环境引发情绪波动之外,铝价能否收拾涨势,甚至强势突破的关键仍来自需求反馈是否改善。首先,按照往年表现,8月份铝锭社会库存重启下降的可能性较大,7月开始的累库高度,和8月份去库节奏成为市场判断需求的关键指标,旺季预期能否兑现也以此为据。其次,从期货市场来看,沪铝注册仓单短暂回升之后再度下降,逼仓行情成为二季度以来铝价重心震荡上移的主要推动力之一,8月以后期货盘面是否再现逼仓行情也是市场关注的焦点之一。第三,6月份以来,煤炭、氧化铝价格重心稳步抬升,加上阳极价格跌势趋缓,行业成本重心开始企稳,减弱了市场做空利润的压力,进而稳定铝价底部支撑。综合判断,预计8月份国内铝价仍将高位震荡运行,不排除再探突破的可能。

目前还没有评论