国产矿供应维持现状

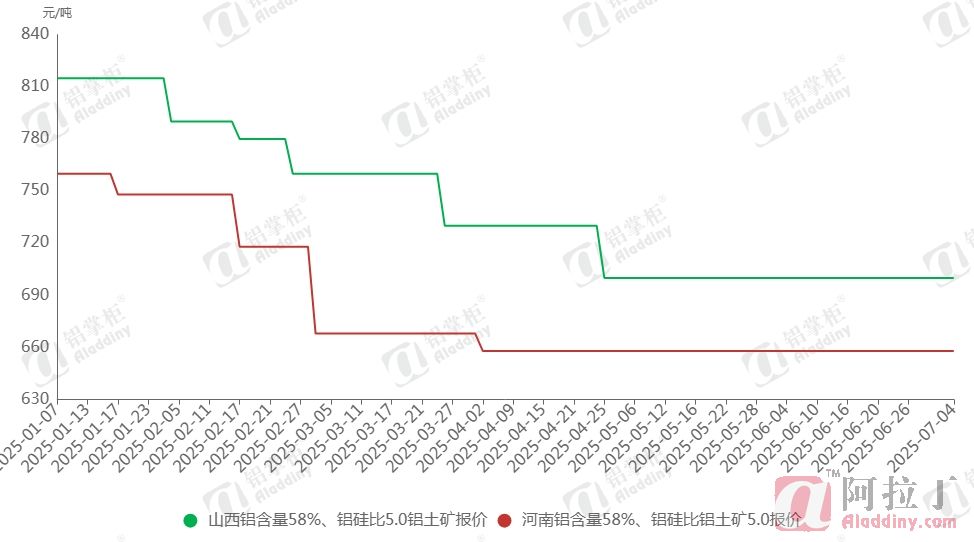

图1 山西、河南铝土矿价格

数据来源:阿拉丁(ALD)

山西、河南铝土矿供应呈现收紧态势。据了解,山西河南受安全生产监管加强及环保督察力度提升等多重因素影响,两省铝土矿开采活动受到一定限制,部分矿山已暂停生产,雨季到来后,国内部分主产区矿山也会受到不同程度的影响。在供给量有所减少的背景下,晋豫两地铝土矿价格维持坚挺,山西58/5品位铝土矿到厂含税价格维持在700元/吨。

表 一周铝土矿均价

数据来源:阿拉丁(ALD)

进口矿交易僵持

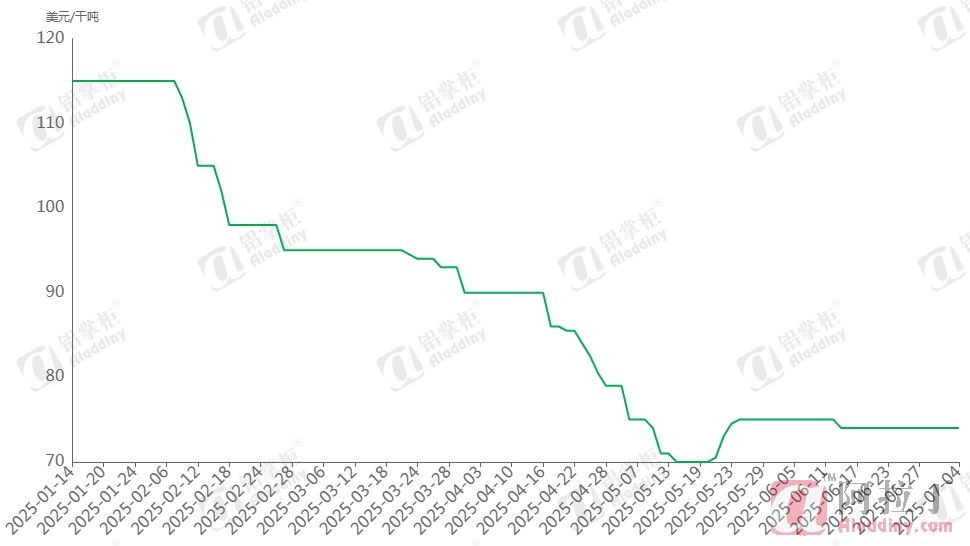

图2 几内亚铝土矿价格

数据来源:阿拉丁(ALD)

近段时间,进口矿的交易仍然在僵持阶段,没有特别明确且趋势性的成交价格,本周阿拉丁(ALD)几内亚矿(45/3)报价74美元/干吨,价格维稳。近两个月,国内港口贸易矿增加,这部分矿石价格在后续几内亚博法地区铝土矿出口受多重因素冲击,发货量连续三周呈现显著下降趋势。据阿拉丁(ALD)综合船运经纪公司BRS数据监测,该地区上周铝土矿发运量仅录得40.16万湿吨,创下年内新低,较此前水平大幅收缩。与博法地区形成鲜明对比的是,几内亚卡姆萨尔地区的码头运营状况维持稳定,上周实现铝土矿发运量216.7万湿吨。尽管环比减少49万湿吨,但其出口通道仍保持畅通。综合数据显示,几内亚全国上周铝土矿总发运量约为260.3万湿吨,环比下降86.3万湿吨,区域性供应分化趋势加剧,总发运量有下降预期。目前发货量减少的矿企提供了市场上的大部分现货,所以从7月份开始,除了海飘现货外,后续装船的现货数量将会减少,为后续现货市场价格提供一定支撑。

铝土矿需求稳定,但结构性调整不断进行

阿拉丁(ALD)最新调研数据显示,截至本周五,全国氧化铝行业呈现稳中微调态势:总建成产能维持11292万吨,运行产能达9355万吨,较上周增加40万吨,开工率稳定在82.9%。区域运行呈现分化特征,北方地区前期检修的新产能逐步释放,推动整体运行产能上行;而南方某氧化铝企业因单台焙烧炉故障进入检修,对局部供应形成短期扰动,但未改变全国市场整体稳定格局。

原料结构调整成为当前行业关注焦点。得益于内陆氧化铝企业使用进口矿与国产矿均具备盈利空间,厂商正根据铝土矿供应动态灵活调整配比。值得注意的是,山西、河南两地进口矿使用比例呈现微增趋势,带动铝土矿总消耗量同步小幅上升。这一调整既反映国产矿供应趋紧背景下企业对多元矿源的依赖加深,也体现成本优化导向下的生产策略调整。当前市场处于供需弱平衡状态,北方产区后续需关注降水对矿山作业的潜在影响,南方地区则依托跨省资源调配维持供应稳定。

海运费呈回落趋势

图3 几内亚至中国的Cape船运费

数据来源:阿拉丁(ALD)

本周,几内亚至中国的Cape船运费不断回落,由周一的21美元/吨回落至周五的18.5美元/吨,海运费的回落的因素是运力供给增加、需求增长不及预期、地缘政治风险缓解、燃油成本下降及运力调配优化共同作用的结果。

综述,在铝土矿供需双方成本压力与利润诉求的持续博弈下,即便几内亚发货量下降,也让矿石价格难现单边大幅上涨行情,预计维持区间震荡格局,波动幅度将受限于氧化铝价格走势及进口矿供应稳定性。后续需密切跟踪几内亚天气变化、国内外矿山复产进度及氧化铝厂原料库存动态等。

目前还没有评论