山西、河南铝土矿供应收紧,支撑价格坚挺

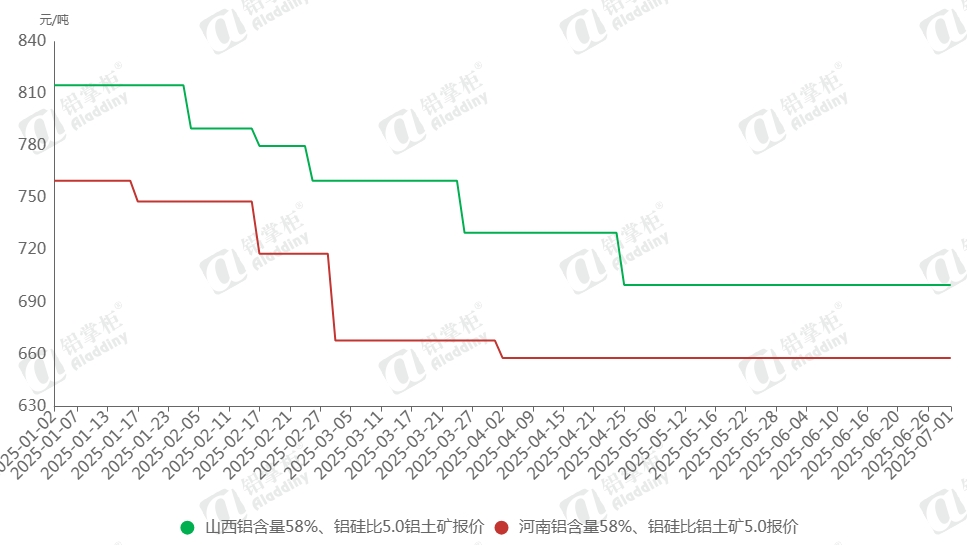

图1 国产矿价格走势

数据来源:阿拉丁(ALD)

6月,山西、河南铝土矿供应呈现收紧态势,区域性原料价格保持稳定。据阿拉丁(ALD)调研显示,受安全生产监管加强及环保督察力度提升等多重因素影响,两省铝土矿开采活动受到一定限制,部分矿山已暂停生产。在供给量有所减少的背景下,晋豫两地铝土矿价格维持坚挺,山西国产矿6月份长协订单报价与5月持平,58/5品位铝土矿到厂含税价格维持在700元/吨。河南地区因整体成本较高,对原料价格变动较为敏感,近期下游企业虽尝试压低采购价格,但受制于供应商谨慎出货的态度,实际成交价格并未出现明显波动,部分供应商甚至采取了减少供应或暂停供应的措施。

进口矿市场交易僵持

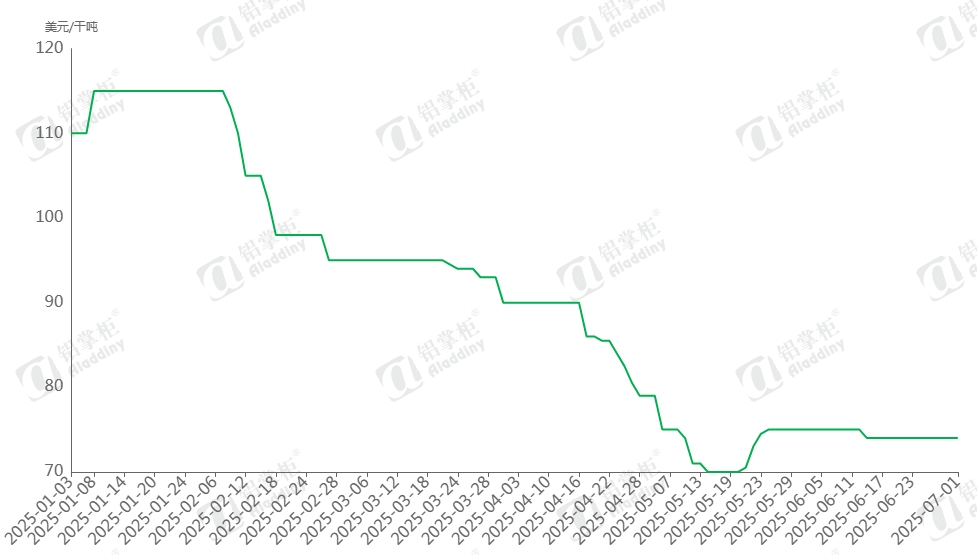

6月进口铝土矿市场呈现供需僵持格局,交易活跃度显著降温。下游氧化铝企业因阶段性采购饱和及铝价下行压力,原料补库意愿谨慎,市场观望情绪浓厚。几内亚主流矿企对三季度长协报价维持74-75美元/干吨区间,阿拉丁几内亚(45/3)铝土矿现货指数稳定于74美元/干吨,此价格成为重要价格锚点。

图2 几内亚矿价格走势

数据来源:阿拉丁(ALD)

供给端结构性调整或加剧短期供应压力。几内亚铝土矿外运数据呈现结构性分化:博法矿区因港口库存消耗,7月发货能力或进一步受限,但博凯矿区出货量增长形成对冲,几内亚出口总量尚未发生大的变化。然而,雨季影响深化预计迫使多数矿山缩减产能,矿企将会保证长协供应,后续现货市场流动性将持续收紧。若供给收缩幅度超预期,叠加下游库存消化后的补库需求,铝土矿价格或面临阶段性上行驱动,但需求饱和仍将是主要压制因素。

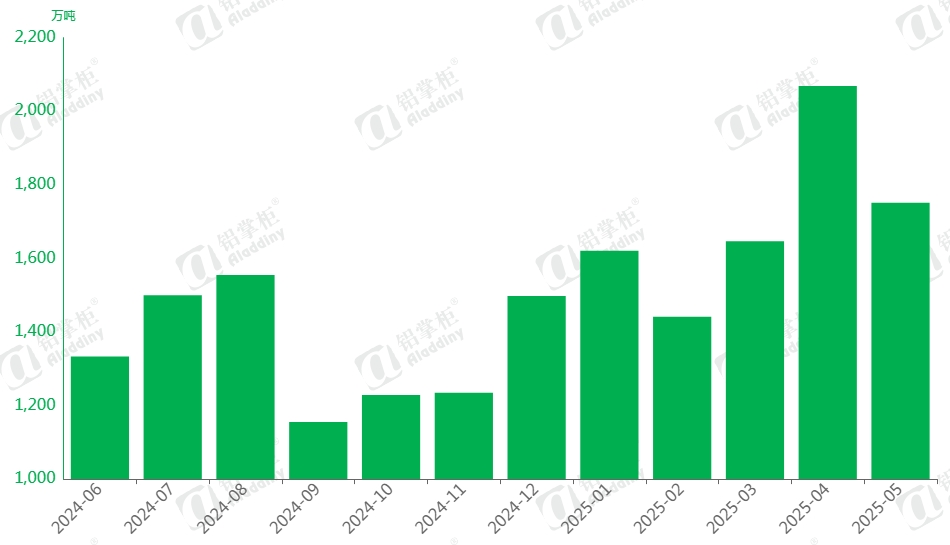

2025年5月,中国铝土矿进口量保持高位

根据最新海关数据显示,5月中国铝土矿单月进口量1751万吨,同比增加29.4%,1-5月累计进口量达到8518万吨,比去年同期增长33.1%。

5月,中国进口几内亚铝土矿1322.3万吨,同比增长40.7%,环比减少21%,1-5月累计进口量6634.5万吨,比去年同期增长41.9%。几内亚铝土矿进口量的下降主要原因主要在于4月单月发货量的激增,其实5月的进口量也处在相对高位,各矿企出货基本上保持正常。5月几内亚矿进口均价为86.9美元/干吨,环比4月下降7.56美元/干吨。

图3 中国铝土矿进口量

数据来源:海关总署

最新海关数据显示,2025年5月铝土矿单月进口量达1751万吨,同比激增29.4%,环比持平(4月1757万吨)。1-5月累计进口量突破8518万吨,同比增长33.1%,延续了自2024年以来的强劲增势。几内亚作为第一大供应国,5月进口量1322.3万吨,同比大幅增长40.7%,虽环比回落21%(主要因4月集中到港形成高基数),但仍维持历史高位水平。1-5月累计进口6634.5万吨,同比增幅达41.9%。值得关注的是,5月几内亚矿进口均价降至86.9美元/干吨,环比下调7.56美元/干吨,价格回调或与供应放量有关。

澳大利亚铝土矿5月进口量296万吨,同比下降17.2%,但环比增长10.4%,显示供应恢复态势。1-5月累计进口1346万吨,同比减少8.3%。价格方面,5月澳洲矿均价78.4美元/干吨,环比微涨0.4美元/干吨,与几内亚矿价差持续扩大5月土耳其矿进口量16.2万吨,同比大增126%(1-5月累计157.7万吨),主要受红海危机导致的去年同期低基数效应,以及国内氧化铝厂配矿需求增长双重驱动。同期黑山矿进口5.5万吨,累计进口量同比激增249%,反映非主流矿源渗透加速。

马来西亚5月进口量24.7万吨,环比激增73.8%,1-5月累计进口75.2万吨,同比增长291%,原矿供应占比提升。

塞拉利昂5月进口10.2万吨,为2025年第二批到港,随着当地两个新矿山项目投产,后续增量空间可期。

圭亚那、巴西、科特迪瓦:5月分别进口26.9万吨、18.7万吨、9.7万吨,累计进口量均呈倍数增长,显示非洲、南美矿源开发进入放量阶段。

当前铝土矿进口格局呈现"双核驱动+多元补充"特征,几内亚与澳大利亚仍占据82%市场份额,但土耳其、黑山、塞拉利昂等非传统矿源进口量同比增幅均超100%,多元化进程持续深化。尽管5月进口均价整体仍处历史高位(几内亚矿86.9美元/干吨,澳洲矿78.4美元/干吨),但高价刺激全球矿商加速对华供货,几内亚主要矿山运营未受此前停产传闻影响,6月进口量预期维持1700-1800万吨高位。值得注意的是,国内氧化铝企业正通过灵活调配土耳其、黑山等配矿比例,对冲单一矿源供应风险,这一策略预计将成为中短期市场常态。

铝土矿需求有结构性变化

阿拉丁(ALD)调研统计,截至6月30日,阿拉丁(ALD)调研统计,截至6月30日,全国氧化铝建成产能11292万吨,运行9315万吨,开工率82.5%。6月份全国氧化铝产能运行较5月份提升,但相较于需求面来说,整体仍处于可控范围内。铝土矿的需求整体呈现增加状态,但原料供应的变化正促使氧化铝企业调整生产策略,例如山西河南本地矿石供应收紧给部分氧化铝厂的用矿结构带来较大改变,不过进口矿供应相对宽松,而且以当前的氧化铝价格,能够覆盖现在进口矿的使用成本,尽管在使用成本上与国产矿仍有一点差异,但已经差异缩小,但后续随着氧化铝价格的回落,这种较小的成本差异也会突出国产矿的竞争优势,尤其是河南地区进口矿的进厂运费较高,一旦进口矿使用出现亏损而国产矿供应尚未恢复,那么氧化铝可能会出现减产。

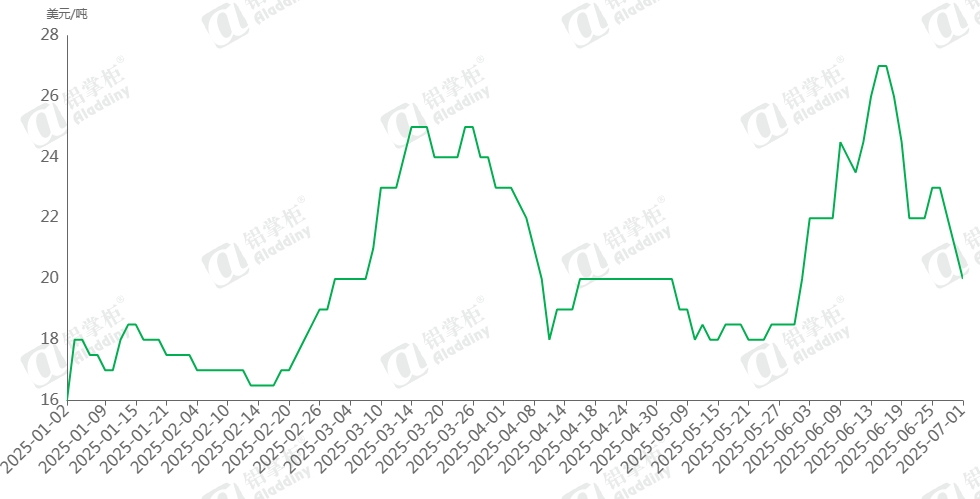

海运费冲高后快速回落

图6 几内亚至中国Cape型船运费走势

数据来源:阿拉丁(ALD)

根据阿拉丁(ALD)数据显示,6月几内亚至中国的海运费冲高回落,运费报价一度上涨至27美元/吨,创2024年11月以来的新高,除了铁矿石和铝土矿发运稳健带来的支撑外。因为伊朗和以色列的冲突带来的全球油价上涨以及预期上涨。不过随着冲突暂停,市场情绪降温,海运费也回落至供需基本状态,截至6月底,运费在20美元/吨。

综述,矿石供应出现阶段性过剩,若氧化铝价格延续阴跌态势,矿石价格亦缺乏上行支撑。大型矿企长协订单的稳定执行有效平抑了价格波动预期,但几内亚雨季临近以及此前矿山停产带来的持续影响,可能引发7月进口矿现货供应的结构性、区域性紧张。但值得注意的是,当前氧化铝产业整体处于微利甚至亏损状态,下游企业成本控制意愿强烈,即使局部供应扰动出现,矿价持续上涨动能亦将受到明显压制,阶段性价格波动幅度预计维持区间震荡格局。

目前还没有评论