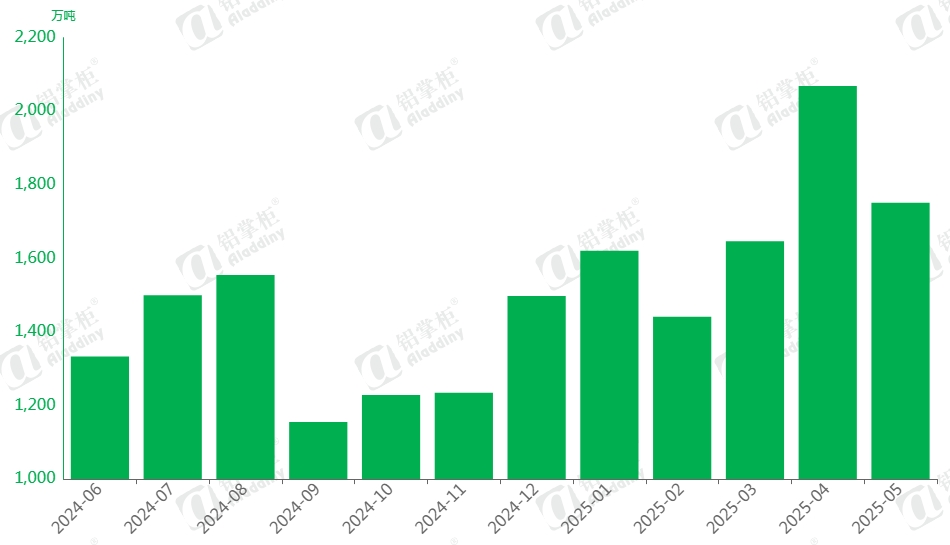

根据中国海关总署数据显示,5月中国铝土矿单月进口量达1751万吨,同比激增29.4%,环比下降15.3%。1-5月累计进口量突破8518万吨,同比增长33.1%,延续了自2024年以来的强劲增势。

几内亚作为第一大供应国,5月进口量1322.3万吨,同比大幅增长40.7%,虽环比回落21%(主要因4月集中到港形成高基数),但仍维持历史高位水平。1-5月累计进口6634.5万吨,同比增幅达41.9%。5月几内亚矿进口均价降至86.9美元/干吨,环比下调7.56美元/干吨,价格回调或与供应放量有关。

5月中国进口澳大利亚铝土矿296万吨,同比下降17.2%,但环比增长10.4%,显示供应恢复态势。1-5月累计进口1346万吨,同比减少8.3%。价格方面,5月澳洲矿均价78.4美元/干吨,环比微涨0.4美元/干吨,与几内亚矿价差持续扩大。5月土耳其矿进口量16.2万吨,同比大增126%(1-5月累计157.7万吨),主要受红海危机导致的去年同期低基数效应,以及国内氧化铝厂配矿需求增长双重驱动。同期黑山矿进口5.5万吨,累计进口量同比激增249%,也与内陆氧化铝厂增加国产矿使用有关。

图 中国铝土矿月进口量

数据来源:海关总署

马来西亚铝土矿5月进口量24.7万吨,环比激增73.8%,1-5月累计进口75.2万吨,同比增长291%,原矿供应占比提升。

塞拉利昂5月进口10.2万吨,为2025年第二批到港,随着后续当地两个新矿山项目正常运转,远期增量空间可期。

圭亚那、巴西、科特迪瓦5月分别进口26.9万吨、18.7万吨、9.7万吨,累计进口量均呈倍数增长,显示非洲、南美矿源开发进入放量阶段。

综述,当前铝土矿进口格局呈现"双核驱动+多元补充"特征,几内亚与澳大利亚仍占据93.6%市场份额,但土耳其、黑山、塞拉利昂等非传统矿源进口量同比增幅均超100%,多元化进程持续深化。尽管5月进口均价整体仍处历史高位(几内亚矿86.9美元/干吨,澳洲矿78.4美元/干吨),但高价刺激全球矿商加速对中国供货,当前进口量尚未受到几内亚矿山停产影响,预计6月进口量维持1700-1800万吨高位。值得注意的是,国内氧化铝企业正通过灵活调配土耳其、黑山等配矿比例,对冲单一矿源供应风险,这一策略预计将成为中短期市场常态。

目前还没有评论